- 누적 3분기 연결순익 3조4334억원…전분기比 6.5%⭡

- 추가 자사주 매입 1500억원에 총주주환원율 44% 전망

- 환율 상승 환경, RWA 관리 및 순이익 증가로 상쇄 기대

![하나금융그룹. [그래픽=황민우 기자]](https://cdn.tleaves.co.kr/news/photo/202510/8388_15204_2410.jpg)

하나금융그룹은 환율 상승 부담에도 올해 3분기 최대 실적을 달성해 하반기 추가 자사주 매입 등 적극적인 주주환원 이행이 가능했다.

올해 3분기에는 환율 상승에 의한 환산 손실이 일부 발생했으나 이자이익이 대출 규제 영향 속에도 선방했다. 비이자이익도 수수료 이익 증가로 실적을 이끌었다.

실적 증가와 함께 안정적인 위험가중자산(RWA) 관리로 자본비율은 주주환원 이행이 가능한 구간이었다. 지속적인 주주환원을 위해선 오는 4분기도 자본비율 유지가 관건이다.

3분기 선방한 실적에 추가 자사주 매입 여력

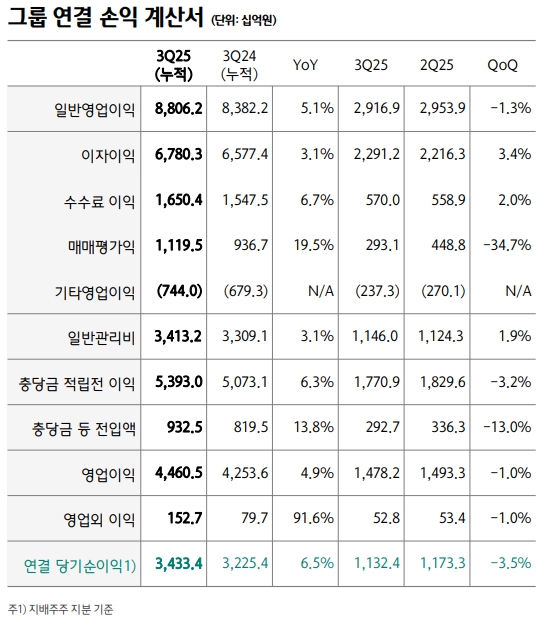

지난달 28일 실적을 발표한 하나금융은 올해 3분기 연결순이익이 1조1300억원으로 전년 동기 대비 2.1%, 전분기 대비 3.5%로 소폭 줄었다. 다만 이는 각 비교 시점 실적이 매우 좋았던 결과로 양호한 실적이다. 누적 3분기 순이익은 전년 동기 대비 6.5% 상승한 3조4334억원이다. 오는 4분기 실적 결과가 더해지면 순이익 ‘4조 클럽’에 진입할 가능성이 높다.

이자이익과 비이자이익이 고른 성장을 이루면서 하나금융은 일반영업이익이 증가했으며 일반관리비 및 대손비용이 안정적인 관리로 3분기 누적 기준 견조한 실적 개선세를 달성했다. 자기자본이익률(ROE)은 전분기 대비 0.16%p 줄어든 10.60%로 전년과 유사한 10%대다. 총자산이익률(ROA)도 0.72%로 전분기, 전년 동기와 비슷한 수준을 이어갔다.

이번 실적으로 하나금융은 올해 하반기에도 지난해 천명한 주주환원 이행 방안을 차질없이 이어가게 됐다. 하나금융은 분기 1500억원 자사주를 추가 매입·소각하기로 했다. 이를 포함한 연간 자사주 매입규모는 8031억원이며 연간 매입주식수는 발행주식 수의 4%인 1100만주다. 현금배당은 3분기 주당배당금이 920원으로 올해 연간 총액은 1조원으로 고정돼있다.

하나금융이 밸류업 계획으로 발표한 3대 핵심 지표인 주주환원율은 추가 자사주 매입에 힘입어 오는 2027년까지 이루기로 한 50% 목표를 조기 달성할 전망이다. 또 다른 지표인 보통주자본비율(CET1)도 목표 관리 구간인 13-13.5% 내 13.30%이며 ROE도 10% 이상 유지로 밸류업 핵심 지표 모두 목표했던 수준을 유지하고 있다.

환율 영향에도 수수료이익, 비이자익 견인

![비이자익 구성. [사진=하나금융그룹 제공]](https://cdn.tleaves.co.kr/news/photo/202510/8388_15206_2925.jpg)

하나금융은 이번 3분기 이자이익이 전분기 대비 3.4% 증가한 2291억원을 기록했으며 누적으로도 6780억원으로 같은 기간 3.1% 올랐다. 대출 규제에도 그룹과 은행 순이자마진(NIM)은 소폭 오른 영향이다. 그룹 대출채권과 은행 원화대출금은 모두 전분기 대비 3.6%, 2.6% 증가했다.

그룹 비이자이익은 3분기까지 누적 2조259억원으로 전년 동기 대비 12.2% 증가하며 실적에 기여했다. 매매평가이익은 누적 기준으로 전년 동기 대비 늘었지만 전분기 대비로는 35% 감소하며 이번 비이자이익이 전분기보단 줄어든 데 영향을 미쳤다. 다만 수익증권과 증권중개수수료 등 자산관리 관련 수수료가 증가하며 수수료 이익이 비이자이익 실적을 주도했다.

전반적으로 원·달러 환율 상승에 따라 외화환산손실 460억원을 제외하면 양호한 실적이다. 원·달러 환율은 한·미 관세협상과 미중 분쟁을 앞둔 상황에서 1400선 안팎을 오갔다. 지난달 중순 이후로 1400을 돌파한 원·달러 환율은 지난 24일 1439.70으로 최고치를 기록하기도 했다. 그럼에도 CET1 비율이 13.30%인 점은 환율 민감도에도 선방한 흐름을 보여준다.

CET1 비율 뒷받침되는 RoRWA 관리력

![그룹 자본적정성. [사진=하나금융그룹 제공]](https://cdn.tleaves.co.kr/news/photo/202510/8388_15207_3712.jpg)

한·미 관세협상이 지난달 30일 전격 타결되면서 환율 상승 압박은 한결 누그러질 거란 기대가 크다. 이에 비해 환율은 같은 달 31일 기준 1426.10원으로 여전히 높은 수준이지만 전일 대비 4.40원 떨어진 수치다.

원‧달러 환율이 상승한 영향에도 하나금융은 위험가중자산이익률(RoRWA) 관리로 위험가중자산(RWA) 증가율을 전분기 대비 2.8%로 관리했다. 이번 3분기 CET1이 전분기 대비 9bp 하락했지만 13.3%로 유지해 자사주 추가 매입이 가능했던 배경이다.

하나금융은 지난해 실질적인 밸류업 이행을 위해 조직 내재화를 계획했다. 경영진 핵심성과지표(KPI) 내 밸류업 지표 비중을 늘리고 RoRWA 중심 사업포트폴리오 개선으로 ROE를 10% 이상 유지한다는 내용인데 이번 실적이 이를 이행하고 있음을 보여준다. 하나금융은 “3분기 원화 약세 흐름에도 불구, 그룹 차원의 철저한 위험가중자산 및 RoRWA 관리에 힘입어 그룹 자본비율이 양호한 수준에서 유지되고 있다”고 설명했다.

오는 4분기에도 지금까지의 RoRWA 관리 수준을 유지한다면 CET1은 목표 구간 내 수준으로 유지할 수 있을 전망이다. 주주환원 관건은 CET1 관리라는 얘기다. 다올투자증권 김지원 연구원은 분기 CET1과 관련해 “환율 상승과 대출자산 성장에 따른 RWA 상승 영향”이라면서도 “원·달러환율 상승 환경은 부담이지만 RWA 성장률 관리 및 순이익 증가로 상쇄 여부가 관건일 예상”이라고 언급했다.

올해 예상 주주환원총액은 1조8030억원이다. 지난해에도 1조4130억원으로 1조원을 넘겼지만 올해 자사주 매입액이 지난해 2배인 결과다. 총주주환원율도 지난해 38%에서 올해 약 44.1% 수준으로 오를 전망이다. 다른 금융그룹처럼 내년 감액배당(비과세배당)까지 검토 중으로 주가순자산비율(PBR) 개선도 기대된다. 올해 말 주당순자산(BPS) 기준 현재 PBR은 0.57배다.

김은지 기자 leaves@tleaves.co.kr