- 누적 3분기 순이익 1조5780억원…전년比 23.7% 증가

- 보험손익 일회성 재보험비용에도 투자손익 호실적 견인

- 해약환급금준비금 감소 혜택 대상…가정변경에도 배당 여력

![[그래픽=김현지 기자]](https://cdn.tleaves.co.kr/news/photo/202411/6709_12271_1711.jpg)

DB손해보험이 올해 3분기 일회성 요인에 따른 보험손익 감소에도 지난해 연간 실적을 넘어섰다. 여전한 신계약 성장세와 양호한 투자이익이 실적을 견인한 결과다.

다가올 4분기에는 계리적 가정 변경 영향이 남아있지만 증권가는 견조한 기초체력이 뒷받침되고 있는 만큼 배당 여력과 기대감은 꺾이지 않을 거란 분석이다.

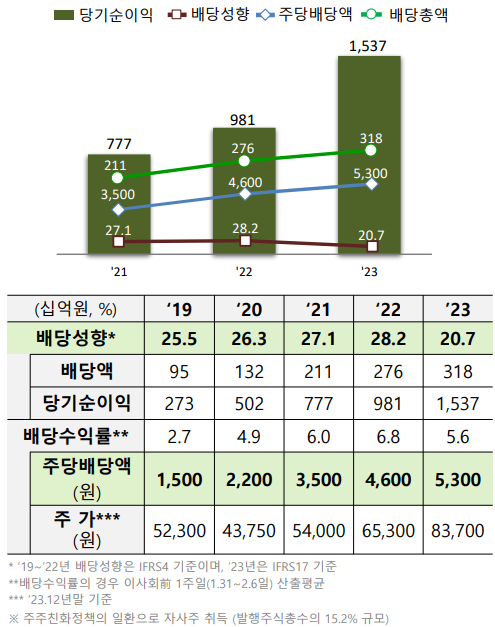

누적 3분기 이익, 전년 실적 상회

![당기순이익. [사진=DB손해보험 제공]](https://cdn.tleaves.co.kr/news/photo/202411/6709_12272_3740.png)

DB손보는 3분기 영업이익이 6060억원으로 전년 동기 대비 27.9% 증가했으며 당기순이익도 4540억원으로 같은 기간 24.9% 늘었다.

누적으로도 이미 전년 수준을 넘었다. 누적 3분기 영업이익은 2조780억원, 당기순이익은 1조5780억원 같은 기간 23.6%, 23.7% 증가했다.

이번 3분기에서는 투자손익이 실적을 견인했다. 보험손익은 3610억원으로 전년 대비 10.8% 감소했지만 투자손익은 2450억원으로 255.6% 성장하면서 보험손익 부진을 상쇄했다.

다만 누적으로 보면 3분기 보험손익도 전년 대비 11.5% 늘어난 1조4590억원으로 이미 선방한 기록이다. 투자손익은 같은 기간 65.5% 증가한 6190억원으로 집계됐다.

금리하락, 기저효과에 투자이익 선방

![투자이익률과 보유이원. [사진=DB손해보험 제공]](https://cdn.tleaves.co.kr/news/photo/202411/6709_12273_3844.png)

세부적으로 보험손익이 크게 이익을 내지 못한 건 보험계약마진(CSM)과 위험조정액(RA) 상각액, 예실차 등은 견조했음에도 손실부담계약비용과 재보험비용 등이 증가한 영향이다.

실제로 DB손보 내 수익비중이 절반 이상인 장기보험은 3610억원으로 전년 대비 2.0% 소폭 줄었는데 CSM 상각이익은 7.8%, RA 변동은 57.8%, 보험금 예실차는 49.2% 증가한 반면 사업비 예실차는 10%, 손실부담계약비용은 154.2%, 기타(재)보험비용은 18% 감소한 결과다.

키움증권 안영준 연구원은 “손실부담계약비용 발생은 사업비 가정 재조정 및 해지율 상승 등에 기인하며 재보험비용은 지난해 고액 사고 발생으로 인해 일회성 정산재보험료가 반영된 영향”이라고 분석했다.

투자손익이 전년 대비 256%나 늘어난 건 지난해 보유자산 평가손실 반영에 따른 기저효과와 금리 하락 등이 영향을 미친 결과다. 평가처분익은 전년 동기보다 1000억원 이상 늘었으며 손상차손이 130억원 환입됐고 보험금융손익도 전분기 대비 개선되며 양호한 수준이었다.

CSM 감소 전망에도 배당 여력 충분

전반적으로 4분기 실적은 보너스라고 평가될 정도로 선방했지만 신회계제도(IFRS17) 계리가정 가이드라인에 따른 변수는 남아있다. 특히 보유계약 내 무저해지 보험에 대한 해지율 가정 변경을 감안하면 연말 8000억원의 CSM 잔액 감소가 예상되고 있다.

하지만 가정 변경 등으로 연말 최선추정부채(BEL)가 늘어나고 CSM이 감소한다고 해도 건전성을 나타내는 지급여력(K-ICS·킥스) 비율은 210% 후반대로 높은 수준이기에 별도의 보완자본 발행 없이도 연중 발표한 주주환원 기조를 이행하기에는 여력이 충분하다는 분석이다.

DB손보는 지난 2분기 자사주 매입·소각에 대한 언급은 없었으나 5년 내 주주환원율을 35%까지 올리겠다고 밝힌 바 있다. 이를 토대로 밸류업 계획 발표와 자사주를 포함한 주주환원확대 정책은 내년부터 시행될 전망이다.

NH투자증권 정준섭 연구원은 금년 예상 주당배당금(DPS) 6500원 기준 예상 배당수익률이 6.2%로 주요 보험주 중에서 가장 높을 것으로 예상했다. 한화투자증권 김도하 연구원도 올해 배당수익률이 6.4%, 향후 3개년 평균 7.7%로 기대돼 매력도가 높다고 평가했다.

여기에 200%가 넘는 킥스비율로 해약환급금준비금 부담이 낮아진 점도 긍정적이다. 키움증권 안 연구원은 “7500억원의 해약환급금준비금 감소가 가능할 것으로 전망 중인데 전년 배당 총액이 3000억원 초반이었던 점을 감안하면 향후 수년간 실적 성장에 기반해 DPS를 늘리는데 크게 무리가 없을 것”이라고 내다봤다.

김은지 기자 leaves@tleaves.co.kr