- 자사주 매입·소각 속도에 밸률업 공시 방점

- 신한증권 부진했지만 은행 이자이익으로 상쇄

- 신한금융 “PBR 0.8배 수준까진 자사주 소각 낫다”

![[그래픽=김현지 기자]](https://cdn.tleaves.co.kr/news/photo/202410/6571_12006_1834.jpg)

역대급 실적을 낸 KB금융지주 못지않게 신한금융지주도 은행을 중심으로 양호한 실적을 거두며 주주환원정책에 힘을 실었다.

신한투자증권에서 발생한 대규모 파생손실은 신한은행 및 다른 비은행 실적으로 상쇄하면서 신한금융은 자사주 소각에 무게를 둔 주주환원 확대를 발표했다.

신한금융은 부진했던 증권사를 비롯해 비은행 실적을 개선하는 한편 리스크 관리를 이어가면서 무엇보다 자사주 취득·소각을 통한 주식 수 감축을 노력할 전망이다.

신한은행 대출성장세, 그룹 실적 견인

![그룹 이자이익. [사진=신한금융지주 제공]](https://cdn.tleaves.co.kr/news/photo/202410/6571_12003_3219.png)

신한금융은 올해 3분기 당기순이익이 1조2386억원으로 전분기 대비 13.1% 감소했지만 누적으로는 3조9856억원을 시현하며 전년 동기 대비 4.4% 성장했다. 파생상품 거래 손실 등 유가증권 이익 감소로 비이자이익이 줄었지만 이자이익 성장과 비용 관리를 통한 결과다.

그룹과 은행 NIM은 모두 시중금리 하락에 각각 5bp(1bp=0.01%p), 4bp 하락했지만 금리부자산이 늘면서 증가했다. 3분기 이자이익은 2조8550억원 전분기 대비 1.2%, 누적 이자이익은 8조4927억원으로 전년 동기 대비 5.7% 올랐다.

이자이익을 견인한 신한은행의 3분기 당기순이익은 1조493억원으로 전분기 대비 6.7% 줄었다. 이자이익 증가에도 홍콩H지수 주가연계증권(ELS) 관련 충당부채 환입 효과가 소멸된 영향인데 누적으로는 3조1028억원으로 전년 동기 대비 19.4% 늘면서 국민은행을 앞섰다.

은행 실적이 전년 동기 대비 늘어난 건 실질적으로 대출자산이 증가한 결과다. 신한은행의 지난달 말 원화대출금은 전년 말 대비 10.2% 증가했다. 가계 부문은 주택담보대출 증가로 전년 말 대비 8.6%, 기업 부문은 대기업·중소기업 대출의 고른 증가로 같은 기간 11.5% 늘었다.

신한증권 파생손실에도 CET1 13%대

![원화대출. [사진=신한금융지주 제공]](https://cdn.tleaves.co.kr/news/photo/202410/6571_12004_3241.png)

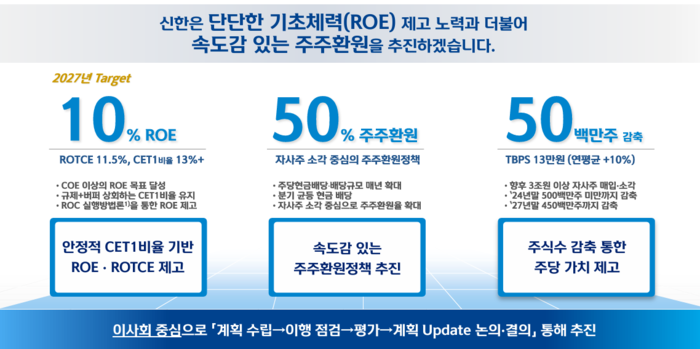

이같이 은행이 수익성을 받쳐주지 않았다면 신한금융이 오는 2027년까지 총주주환원율을 50%로 달성하겠다는 목표를 천명하기는 어려웠을 걸로 짐작된다. 신한증권이 3분기 중 168억원의 당기순손실을 기록하며 유일하게 역성장했기 때문이다.

신한증권에서 발생한 1300억원 규모의 파생상품 운용 손실이 반영되면서 누적 당기순이익도 1904억원으로 전년 동기 대비 14.8% 감소했다. 전년 동기 대비 해외주식 위탁매매수수료와 금융상품 수수료이익은 증가했지만 타격은 불가피했던 셈이다.

다행히 신한카드와 신한라이프는 3분기 누적 당기순이익이 전년 동기 대비 각각 17.8%, 9.2% 증가하며 비은행 부진을 상쇄했다. 신한자산운용과 신한리츠운용은 규모는 작으나 상장지수펀드(ETF) 운용으로 각각 전년 대비 216.7%, 1118.4% 성장하는 성과를 보였다.

이를 토대로 신한금융 이사회는 지난 25일 3분기 주당 배당금 540원과 총 4000억원 규모의 자사주 취득·소각을 결의했다. 이번 한도 중 2500억원은 올해 말까지, 나머지 1500억원은 내년 초 취득할 예정이다. 신한금융의 지난달 말 기준 보통주자본비율(CET1)은 13.13%다.

올해보다 내년 기대…추가 자사주 매입 전망도

신한금융은 KB금융에 이어 4대 금융 중 유일하게 CET1이 13%대를 유지하고 있다. 주주환원 정책을 판단하는 기준인 CET1은 보통주자본을 위험가중자산(RWA)으로 나눠 계산되는데 해당 비율이라면 적정 RWA 관리를 통해 자본비율이 안정적인 수준으로 관리되고 있다는 의미다.

KB금융이 13% 중반대에 달하는 CET1에 힘입어 잉여자본을 자사주 매입·소각으로 활용한다고 발표했다면 신한금융은 CET1 비율 증가에 따른 추가 계획을 내세우기보다는 13%를 기준하되 자사주 소각 자체에 속도를 내겠다고 강조했다.

신한금융은 콘퍼런스 콜에서 자사주 매입·소각 목표에 따른 속도와 관련 주가순자산비율(PBR) 1배가 우선이 될지 주식 수 감축이 먼저일지에 관한 NH투자증권 정준섭 연구원의 질의에 “2027년까지 4억5000만주 레벨로 맞추겠다고 했기에 주주환원율 목표도 그렇지만 직접적인 주식 수 감축에 대한 목표를 언급한 만큼 이에 대한 속도를 계속해서 올려갈 것”이라고 했다.

PBR이 1배 미만인 0.8배 수준까지는 자사주 소각이 훨씬 더 낫다는 게 신한금융의 판단이다. 신한금융이 지난해 1분기부터 시작한 분기 균등 배당 정책에 더해 내년부터는 연중 공백기 없는 자사주 정책을 추진할 계획이라고 밝힌 배경도 여기에 있다고 볼 수 있다.

이와 관련 신한금융 관계자는 더리브스와 통화에서 “CET1 13%가 초과되면 잉여 부분을 준다는 게 아니라 이만큼의 주식 수를 감축하겠다는 거라 수치 접근 방법이 다르다”며 “13% 유지 조건에서 자사주 매입을 계속해가겠다는 것이니 주주들이 보기에는 보다 명확한 수치를 제시했다고 본다”라고 설명했다.

대신증권 박혜진 연구원은 “올해 예상 총 환원율은 37.3%로 파격적인 밸류업 공시 대비로는 다소 부족했는데 내년부터 속도감 있는 결정이 이뤄져야 할 것”이라며 “사측도 이에 대해 충분히 공감하고 있어 내년부터 매입할 자사주 규모는 1조원 내외로 예상한다”고 기대했다.

메리츠증권 조아해 연구원도 “2027년 목표 주식 수 4억5000만주를 감안하면 내년 초 금번 발표한 자사주 매입 1500억원 외에도 추가적인 자사주 매입을 기대 가능하다”라며 “속도감 있는 주주환원정책 기대감은 유효하다”고 평가했다.

김은지 기자 leaves@tleaves.co.kr