- 1H 연결 지배주주지분 순이익 1조3124억원

- 실적 발표 후 주가 하락했지만 분할매수 노림세

- 삼성화재 관계자 “주주환원 확대 방침 변함없어”

![[그래픽=김현지 기자]](https://cdn.tleaves.co.kr/news/photo/202408/6248_11303_758.jpg)

삼성화재가 올해 상반기에만 1조원이 넘는 순이익 실적을 기록하며 선방했다. 보장성 보험을 중심으로 견고한 수익성을 입증한 셈이다.

자본력도 업계 내 압도적인 수준을 유지했다. 부채 할인율이 강화됨에도 자기자본은 순증했으며 지급여력(K-ICS)비율도 상반기 개선됐다.

전분기 중장기 자본정책 발표에 기대된 주주환원책 및 밸류업 공시가 미뤄지자 업계 및 주주들은 실망감도 드러냈지만 주주환원 확대 기조는 변함없단 게 사측 입장이다.

장기보험 견인에 1조원 순이익

삼성화재가 지난 14일 발표한 올 상반기 경영실적에 따르면 연결 지배주주지분 순이익은 1조 3124억원으로 전년 동기 대비 8.2% 늘었다. 연결 세전이익은 1조7238억원으로 2조원에 가깝다.

세전이익 중 보험손익은 1조1976억원으로 이를 견인한 건 장기보험이다. 보장성 신계약 매출은 월 평균 183억원으로 전년 동기 대비 24.3% 성장했다. 이는 경쟁력 있는 신상품 출시와 법인보험대리점(GA) 채널에 대한 전략적 대응 결과로 풀이된다.

신계약서비스마진(CSM)은 전년 동기비 13.6% 증가한 1조6383억원을 기록했다. 이를 통해 CSM 규모는 전년말 대비 6525억원 증가한 13조9553억원에 달했으며, CSM 상각익 증가로 인한 보험손익은 9048억원을 시현했다.

자동차보험은 누적된 요율 인하 영향에 따른 손해율 78.5%로 전년 동기 대비 2.2%p 올랐다. 다만 상반기 보험 수익 2조7969억원을 기록해 보험손익 1493억원을 달성했다. 채널 및 타겟 고객 별 차별화된 마케팅 전략을 통해서다. 일반보험은 1170억원 이익을 냈다.

투자손익 48.6%↑…2분기 킥스 280%

![킥스 비율. [사진=삼성화재 제공]](https://cdn.tleaves.co.kr/news/photo/202408/6248_11305_2259.png)

삼성화재의 투자손익은 운용수입 및 평가이익이 개선되면서 5194억원을 기록해 전년 동기 대비 48.6% 증가했다. 이번 2분기만 보면 2260억원으로 전분기 대비 22.7% 줄어든 수치지만 상반기 선방한 셈이다.

상반기 투자이익률은 3.50%로 전년 동기 대비 0.36%p 개선됐다. 보유 자산과 채권의 이자율 차이인 보유이원을 제고하고 대체투자 등 평가이익이 늘어난 결과다. 운용자산 기준 투자이익은 1조4254억원으로 전년 동기 대비 17.9% 확대됐다.

탄탄한 수익성에 기반한 자산 증가로 2분기 K-ICS비율은 지난해 말 대비 5.9%p 늘어난 278.9%다. 순자산인 자기자본은 상반기 기준 16조4429억원 규모로 전년 말 대비 5378억원 증가했다.

NH투자증권 정준섭 연구원은 “자산듀레이션을 부채듀레이션보다 길게 가져가면서 부채 할인율 강화에도 자기자본 순증 및 K-ICS비율 개선을 시현했다”라고 평가했다.

업계, 빠른 발표 기대…“조속히 소통 예정”

수익성과 자본력 면에서 모두 긍정적인 평가가 나오지만 주주환원 관련 진전이 없는 점은 아쉬운 대목으로 꼽힌다. 삼성화재는 지난 5월 주주환원 확대 등에 초과 자본을 활용하겠다는 중장기 자본정책을 발표해 이달 세부 방침을 공개할 것으로 기대됐으나 밸류업 공시 시점도 밝히지 않았기 때문이다.

앞서 1분기 발표에서 적정자본 수준인 K-ICS비율을 220%로 설정하고 이를 초과하는 자본을 주주환원 등에 활용한다는 언급에 시장의 기대감은 높았다. 현 K-ICS비율을 감안하면 5조5000억원의 초과자본을 보유함에도 발표가 미뤄지면서 실적 발표일 종가는 6.5% 감소한 33만6500원을 기록했다.

NH증권 정 연구원은 “기존의 검토안을 재확인시키는데 그쳐 시장의 기대를 충족하지 못했다”며 “대내외 불확실성 요인들이 자본정책 발표를 지연시키는 것으로 보이지만 업계 최상위 수준의 환원 여력을 보유한 만큼 가급적 빠른 시일 내 정책 구체화가 필요하다”라고 언급했다.

한화투자증권 김도하 연구원은 “구체적인 시점이나 연내 발표 여부마저도 공유되지 않았다”며 “자본정책 결정이 늦어지는 것은 능력의 문제가 아닌 이해관계의 문제라고 판단된다”고도 했다. 삼성화재가 소각을 전제로 한 자사주 매입 이행 가능성도 낮다고 봤다.

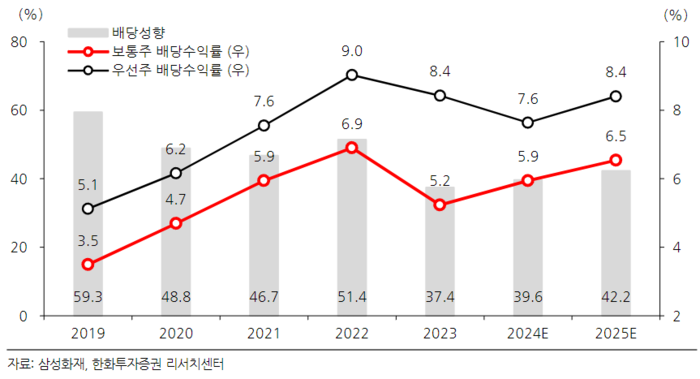

다만 김 연구원은 중장기 주주환원율 목표로 밝힌 50%를 배당으로만 구성한다는 전제 하에 배당성향의 점진적인 우상향을 가정하면 보통주 배당수익률이 올해 기준 5.9%, 향후 3개월 평균 6.6% 등일 것으로 전망했다.

아쉬움 속 이같은 기대감을 반영하듯 지난 16일 주가는 34만1000원으로 전일 대비 1.34% 증가했다. 종목토론방에 한 누리꾼은 “실적에 문제없고 주주환원 여력도 충분한 회사가 당장 주주환원을 내놓지 않은데 따른 실망 매도는 분할매수 기회로 활용해야 할 것”이라고 언급했다.

한편 삼성화재 관계자는 더리브스 질의에 “주주환원 확대에 대한 기본 방침에는 변화가 없고 밸류업 공시에 대한 검토가 좀 지연되고 있는 상황”이라며 “조속히 검토가 완료되는 대로 시장과 소통하도록 할 예정”이라고 답했다.

김은지 기자 leaves@tleaves.co.kr