- 보험금융손익 제외한 투자손익 8915억원…전분기比 2배 이상

- 신계약 CSM, 종신보험 해지율 가정 변동 및 경쟁 강화로 부진

- 한화생명 관계자 “중장기납 종신보험 및 보정상 보험 확대 전략”

![한화생명. [그래픽=김현지 기자]](https://cdn.tleaves.co.kr/news/photo/202405/5856_10397_567.jpg)

한화생명이 올해 1분기 투자손익 부문에 대한 실적 개선으로 시장 예상치를 상회하는 당기순이익을 거뒀다. 전년 동기에 비해선 투자이익이 낮지만 금리 부담 등이 여전함을 감안하면 선방한 셈이다.

투자손익은 제도 변경 등으로 인해 주춤한 보험손익을 보완해 수익성을 올려준 셈이 됐다. 보험손익은 한화생명 역시 여느 생명보험회사와 마찬가지로 미보고발생손해액(IBNR) 기준 변경에 따른 부채 부담이 늘었다.

신계약 보험계약마진(CSM) 배수가 전분기 대비 크게 줄어든 점을 감안하면 수익성 회복은 과제다. 한화생명은 단기납 종신보험에 편중된 구조를 제3보험과 중장기납 종신보험 등으로 다각화할 계획이다.

한화생명, 1분기 별도 당기순익 1755억원

한화생명은 1분기 별도 기준 당기순이익이 1755억원으로 전년 동기에 비해서는 36.5% 감소했지만 전분기 대비로는 357.5% 증가했다. 연결 기준 당기순이익은 3683억원으로 지난해 동기 대비로는 37% 감소했지만 자회사 호조로 선방했다.

투자손익은 전년 동기 대비 4330억원에서 1290억원으로 줄었다. 이자수익 6800억원을 상쇄하는 부담이자가 6780억원 발생했지만 평가이익을 포함한 처분이익 1370억원으로 일반계정 투자손익에서 1385억원을 달성한 영향이다.

이와 관련 메리츠증권 조아해 연구원은 “보험금융손익을 제외한 투자손익은 8915억원으로 전년 대규모 채권처분이익 및 금리 하락에 따른 당기손익공정가치측정자산(FVPL) 손익 부진을 고려하면 전년 대비 하락한 부담금리에 기반해 양호하게 방어된 것”이라고 봤다.

실제로 운용자산이익률은 금융시장 변동성 확대에도 불구하고 전분기(3.36%) 대비 개선된 3.96%를 기록했다. 부담금리는 같은 기간 3.64%에서 3.48%로 소폭 줄었다. 한화생명은 국내채권(62%), 해외증권(15%), 대출채권(16%) 등 금리부자산이 93%를 차지하는 포트폴리오다.

보험손익, IBNR 일회성 요인으로 감소

한화생명의 실적을 크게 견인해온 보험손익은 전년 동기 대비 47.3% 줄어든 908억원으로 부진했다. CSM 상각은 지난해 대비 6.4% 줄어든 CSM 잔액 감소로 전년 동기 대비 2.1% 줄었다. 예실차는 IBNR 제도 변경으로 인한 적자가 확대된 결과다.

보험손익에서 CSM 상각액 2200억원과 위험조정(RA) 상각액 280억원을 더한 상각이익은 2480억원이었지만 IBNR 적립 기준 변경에 따른 840억원이 반영돼 예실차 손실은 1000억원이었다. 이 IBNR 관련 요인을 제외하면 보험손익은 지난해 동기 대비 40억원 늘어난 수치다.

IBNR은 이미 발생했지만 아직 보험사에 청구되지 않은 사고에 대해 지급될 보험금으로 회계상 부채인 책임준비금 중 지급준비금으로 편성된다. 생보사들은 보험금 청구 시점을 기준으로 IBNR을 잡았지만 실제 사고 발생일로 기준이 변경 반영되면서 일회성 손실이 불가피했다.

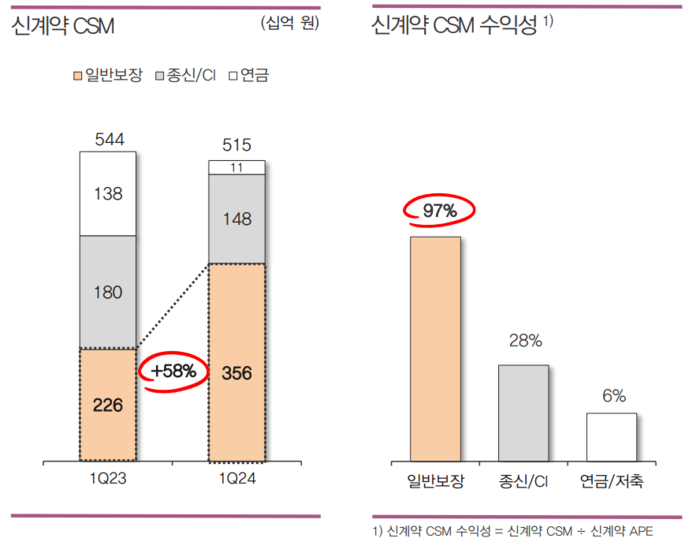

다만 신계약 연납화보험료(APE)가 1조1068억원으로 전분기 대비 59% 증가하고 그중에서도 보장성 APE는 고수익성의 신상품 판매가 늘면서 전년 동기 대비 133% 성장했다. 일반보장 상품과 종신/CI보험 모두 각각 두 배 가량씩 같은 기간 늘었다.

단기납 중심서 포트폴리오 확대

전반적으로 일회성 요인을 제외하면 제도 변경에도 양호한 실적이지만 한화생명은 신계약 CSM이 전년 동기 대비 줄었다는 점에서 수익성 회복 과제를 안았다.

지난 14일 컨퍼런스콜에서 신계약 마진 배수와 보장성 보험 실적이 떨어진 점에 대한 원인과 대응 전략을 묻는 질문에 한화생명 김준일 계리팀장 상무는 종신보험에서의 해약률, 할인율 하락 등의 요인과 일반 보장의 판매 경쟁 등으로 1분기 신규 일반 보장 상품의 수익성 비율이 다소 낮아졌다고 답했다.

한화생명의 1분기 신계약 CSM배수는 6배로 전년 동기와 동일한 수준이지만 전분기(13배)에 비해서는 두배 이상 낮아졌다. 특히 한화생명의 주요 상품인 종신보험은 신계약 CSM배수가 3배에 불과해 수익 창출력이 떨어졌음을 나타냈다.

한화생명은 단기납 종신보험에 기울어진 판매 포트폴리오를 일반보장성인 건강보험과 중장기납 종신보험 등으로 확대하겠다는 전략이다. 지나친 판매 경쟁이 불거진 단기납 종신보험보다 해당 상품들의 수익성은 더 높은데다 수요도 기대되기 때문이다.

한화생명 관계자는 더리브스와 통화에서 “제3보험이라고 불리는 일반보장성보험은 종신에 비해서는 수익성이 훨씬 더 좋은 편”이라며 “단기납 종신보험의 납입기간이 5-7년이었다면 그 기간이 10-20년 혹은 그 이상인 중장기납 종신보험으로 납기를 조정하는 형태를 가져가는 동시에 일반 보정상 보험 등도 확대하는 전략인 것”이라고 설명했다.

이어 “손보사는 만기가 짧으니 만기 내로 전기납을 하는 경우도 있지만 납입 기간이 길어질수록 해지 시점에 원금을 확보하는 가능성이 줄어드니 단기 납입에 대한 니즈가 강했지만 단기 납입 이슈가 어느 정도 사그라지기도 했다”며 “수익이 전처럼 나지 않는 상황에서 납입 기간도 적정한 중간선을 유지해 나가는 게 중요할 것 같다”고 덧붙였다.

김은지 기자 leaves@tleaves.co.kr