- 인구 줄지만 고령 인구 증가...은퇴자 빈곤 문제 커질 수도

- 자산배분형 투자 선호되나 고배당주·ETF 수익률 한계

- 대체투자, 주식보다 리스크 부담 적지만 수익률 보완 가능

![[사진=SK증권 리서치 제공]](https://cdn.tleaves.co.kr/news/photo/202201/1765_2384_42.png)

팬데믹 이후 타격이 큰 산업도 있었지만 역대 최대 실적을 거둔 금융권을 중심으로 희망퇴직 바람이 불었다. 이에 은퇴자가 급증하는 추세를 보이는 가운데, 매달 꾸준한 소득이 들어오는 인컴(income)형 투자자산 수요가 늘고 있다.

인컴투자는 기본적으로 공격적인 투자보다는 안전한 투자를 선호한다. 그렇다면 위험에 취약한 집중 투자보다는 ETF나 장기 고배당주 등에 투자하는 자산배분형 투자가 적합한데, 일정 수익이 적정하게 유지되기 위해서는 대체투자 비중도 높아야 한다는 분석이 나왔다.

이 가운데 수익률이 최근 크게 개선된 국민연금의 투자 배분 비중이 주목을 받게 됐다. 국민연금은 국내 채권과 국내외 주식 다음으로 대체투자 비중이 높은데, 대체투자는 수익률 변동성이 낮아 리스크 부담도 낮출 수 있다는 점이 장점으로 부각된다.

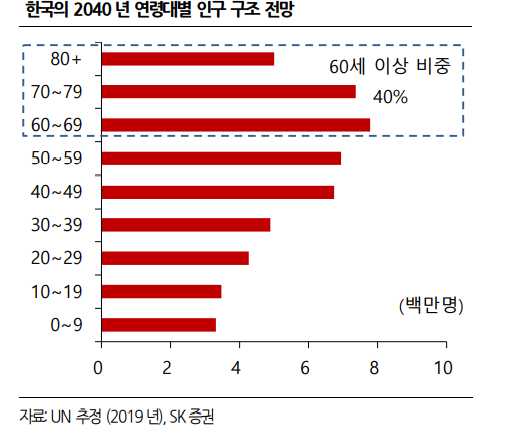

고령화되는 한국…인컴투자 중요해져

한국 사회가 고령화되고 있다. 2019년 UN 조사에 따르면, 한국 인구 중 60세 이상 인구는 지난해 기준 1190만명으로 전체 인구의 23% 정도를 차지했지만 2040년에는 2010만명으로 비중이 40%에 육박할 전망이다. 인구는 줄어드는데 고령 인구는 늘어나는 결과다.

그러나 은퇴자 연령은 갈수록 낮아지면서 인컴투자가 중요해지고 있다. 빠르면 40대부터 은퇴를 시작하는 만큼 새로운 소득 창출이 생활 안정의 중요한 요건이 되고 있기 때문이다.

SK증권 구경회 연구원은 4일 리서치를 통해 “핵심 근로자층인 25-55세 인구는 2020년 2310만명에서 2040년 1720만명으로 26%나 감소해, 2040년 경 한국은 근로자 1명이 은퇴자 1명을 부양해야 하는 사회가 될 것”이라며 “인구 구조의 변화는 국민연금의 고갈, 세금 증가, 잉여주택 등 많은 문제 중에서도 은퇴자들의 빈곤이 큰 사회 문제가 될 수 있다”고 짚었다.

통계청 등에 따르면, 지난해 한국의 법인 근로자들은 1400만명이며 평균 연령은 42.9세로 높은 편이다. 이들 중 향후 10년 내 은퇴 가능성이 높은 45세 이상 근로자들은 전체의 48%인 681만명에 육박한다. 향후 10년 후 은퇴자들의 빈곤 문제를 대비해야 한다는 얘기다.

고정소득 만들 자산배분형 투자, 수익률 한계도

과거 만 60세 정년 보장은 거의 옛말이 됐다. 국민연금 수급 개시 연령인 만 65세로 정년을 늘리자는 움직임도 있지만, 다양한 환경 변화로 생애 설계에서 ‘직장’보다 ‘직업’이 중요해지면서다.

이러한 분위기 속에서 근로소득을 대체할 고정소득의 중요성은 커지는데 반해, 예·적금만으로는 부족하다는 우려가 나온다. 올해 한국은행이 세 차례 가량 금리를 인상할 거라고 예상되는 가운데 인플레이션도 장기화될 전망인데, 이에 예·적금으로 자금이 다시 몰리고는 있지만 예금이나 저축 등을 통한 고정이자 소득만으로는 근로소득에 맞먹는 고정소득을 만들기 어려워서다.

이에 단순히 리스크가 높은 주식에만 치중하기 보다는 리스크가 상대적으로 적은 배당주식이나 ETF 등의 자산배분형 상품을 눈 여겨볼만하지만, 수익률에 한계가 있는 측면도 있다.

꾸준한 월 소득이 생기는 고정소득을 만들기 위해서는 주식 투자 중에도 고배당주 중심의 투자가 유리할 수 있다. 실제로 지난 10년간 국내 주식시장에서 코스피 고배당지수는 총 36% 배당수익률을 기록했다. 이는 17.3% 수익률을 나타낸 코스피를 크게 상회한 수치다. 다만 매년 발생한 수치로 환산하면 단리 연 3.6%, 복리 연 3.1% 수준으로, 최근 오르는 예·적금 금리 수준과 크게 다르지 않다.

ETF도 주목받는 자산배분형 투자 방법이다. SK리서치에 따르면, 미국 오피스에 투자하는 싱가포르 리츠, BDC에 투자하는 ETF인 BIZD, 우선주와 후순위채에 투자하는 ETF인 PFF, MLP 주식에 투자하는 ETF인 AMLP, 신재생에너지 자산에 투자하는 기업 AY 등이 추천된다.

위 추천 종목들은 예상 배당수익률이 4.5~8.1%로 양호한 수준이지만, 사실상 다른 상품들을 살펴보면, 배당수익률이 일정 수준의 고정소득을 창출하기에 낮은 감이 있다. 팬데믹 이후 글로벌 증시 상승으로 인컴형 자산들의 주가 상승률이 배당 증가율을 크게 상회하면서다.

미국 NAREIT 데이터에 따르면, 2018년 4.6% 수준이었던 미국 상장 리츠의 평균 배당수익률은 지난해 10월 말 기준 2.8%로 떨어졌다. 특히 물류 분야인 산업 리츠와 통신 인프라 섹터에서 배당 수익률은 각각 1.9%, 2.1% 수준이다. 구 연구원은 이에 대해 “인컴형 투자자들에게 적합한 자산인지 의문이 들 정도”라고 언급했다.

대체투자 비중 높은 국민연금 포트폴리오 참고할 만

![[사진=SK증권 리서치 제공]](https://cdn.tleaves.co.kr/news/photo/202201/1765_2385_456.png)

적정한 수익률을 감안하면, 앞서 살펴본 자산배분형 투자에 대체투자도 자산군으로 포함할 지 고려해볼 필요도 있어보인다.

국민연금은 최근 국내 기관 중 자산배분형 투자에 가장 경험이 많고 성과도 좋은 곳으로 꼽힌다. 2018~2019년 주춤하기도 했지만, 2015년 이후 운용 수익률은 연 평균 6.4%로 양호한 흐름을 나타내고 있다.

지난해 9월 말 기준 국민연금의 운용 자산 비중을 살펴보면, 대체투자 비중은 11%로 3위를 차지하고 있다. 가장 높은 비중은 37%를 차지한 국내 채권이며, 그 다음으로 해외주식 27%, 국내주식 18% 순이다.

이 국민연금의 운용 자산 중 2015년 이후 가장 수익률이 높은 자산은 해외주식으로 연평균 12.2%였으며 그 다음으로 대체투자(8.5%)가 높았다.

구 연구원은 “대체투자의 경우 수익률의 변동성이 주식에 비해 작았다는 점을 감안하면, 위험대비 수익률은 매우 우수한 결과라고 판단된다”며 “국민연금 대체투자 자산의 63%가 부동산, 인프라 등 인컴형 자산으로 이루어져 있다”고 설명했다.

김은지 기자 leaves@tleaves.co.kr