거짓이 넘쳐나는 시대. 인터넷이 보급되기 전 우리는 ‘밀폐된 공간에서 선풍기를 틀고 자면 죽는다’라는 얘기를 사실인 줄 믿었습니다.

시간이 흘러 인터넷이 보급된 후 우리는 정보를 손쉽게 찾아볼 수 있지만, 거짓은 진실 속에 숨어 사실인 것 마냥 우리의 삶에 뿌리박혀 있죠.

하지만 ‘선풍기 괴담’처럼 거짓은 진실을 영원히 이길 수 없는 것을 우리는 잘 알고 있습니다.

우리의 삶 속에 유통되는 거짓을 뿌리 뽑는 날까지, 더리브스 ‘팩트체크’는 진실을 위해 앞장서겠습니다.

![롯데그룹 계열사 신용등급. [사진=나이스신용평가 제공]](https://cdn.tleaves.co.kr/news/photo/202211/3285_5094_3826.png)

최근 일진머티리얼즈 인수를 결정한 롯데케미칼을 두고 때 아닌 위기설이 흘러나왔다. 원가 상승으로 상반기 매출이 줄어든 데다 같은 그룹사인 롯데건설이 ABCP(자산유동화기업어음) 차환 발행에 실패해 현금 지원을 나서게 되면서다.

그렇다면 롯데그룹의 캐시카우 역할을 해온 롯데케미칼을 둘러싼 위기설은 과장된 것인지 더리브스에서 확인해봤다.

3대 신용평가사, 롯데케미칼 ‘하향조정’

최근 3대 신용평가사들은 롯데케미칼을 포함한 롯데그룹 계열사 일부에 대해 신용등급을 일제히 ‘안정적’에서 ‘부정적’으로 하향 조정했다.

나이스신용평가는 지난 16일 롯데그룹 계열회사인 롯데케미칼(신용등급 AA+), 롯데지주(AA0), 롯데렌탈(AA-), 롯데캐피탈(AA-), 롯데쇼핑(AA0)의 신용등급을 하향 검토했으며, 회사별 장기신용등급 전망을 ‘부정적’으로 조정했다.

나이스신용평가 측은 앞서 지난달 11일 롯데케미칼의 일진머티리얼즈 지분 인수 등에 따른 재무부담 확대 전망을 고려해 롯데케미칼 및 롯데지주의 장기신용등급을 하향검토해 등급감시대상에서 등재했다. 또한 계열의 지원능력 저하 가능성을 고려해 롯데렌탈 및 롯데캐피탈도 그 대상에 포함했다.

앞서 한국신용평가와 한국기업평가 역시 각각 롯데케미칼의 신용등급 전망을 ‘안정적’에서 ‘부정적’으로 하향 조정했다. 롯데케미칼은 한국기업평가가 2011년 8월 채무 상환 능력이 매우 높다고 인정한 신용등급인 ‘AA+’를 기록한 이후 현재까지 이 수준을 유지해오고 있다.

롯데케미칼, 원재료 가격 상승으로 수급 악화

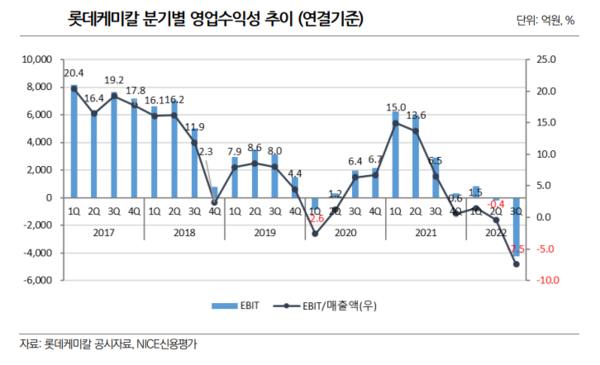

롯데케미칼은 최근 5년간 평균 약 10%의 영업이익률을 시현하는 등 수익성이 매우 우수하다는 평가를 받았다. 다각화된 사업포트폴리오와 사업경쟁력 등이 인정돼서다.

이같이 좀처럼 적자 한 번 없었던 롯데케미칼은 지난해 하반기 이후 원재료인 나프타 가격 상승과 함께 수급 악화가 동시에 나타나면서 지난 2분기 영업이익이 첫 적자 전환됐다.

실제로 지난 6월 기준 나프타 평균 가격은 국내 863$/MT(한화로 약 122만5805원), 해외 수입 864$/MT(약 122만6707원)로 집계됐다. 이는 지난해 12월 대비 34.5% 오른 수치다.

이번 3분기에는 부정적 래깅효과(원재료 투입 시차 효과) 및 재고평가 손실 등의 영향으로 분기 영업적자 폭이 4239억원까지 확대됐다. 올해 1월부터 9월까지의 누적 기준 적자폭은 3626억원이다.

나이스신용평가 김성진 연구원은 “나프타가격 안정화 등에 힘입어 4분기에 수익성 일부 개선이 가능할 전망이나 올해 연간기준 영업적자 기록이 예상된다”며 “2023년에도 아시아 권역 내 중국을 중심으로 한 공급 확대와 글로벌 경기 둔화가 예상됨에 따라 회사의 영업수익성에 하락 압력이 지속될 것”으로 내다봤다.

계열사 자금지원에 인수 및 투자 부담까지

계열사인 롯데건설에 대한 자금지원도 롯데케미칼 위기설을 뒷받침했다. 롯데건설은 프로젝트파이낸싱(PF) 시장이 경색되면서 계열사로부터 총 1조1000억원을 조달했다.

롯데케미칼은 최대주주 자격으로 롯데건설 증자를 위한 출자금에 876억원, 자금대여로 5000억원, 지분 43.5%를 보유한 롯데정밀화학을 통해 3000억원을 롯데건설 유동성 공급에 지원했다. 대여금은 내년 1분기 회수할 계획이지만 재무 부담이 적지 않은 셈이다.

여기에 롯데케미칼은 일진머티리얼즈 인수 대금으로 추가 자금 출혈이 따르게 됐다. 롯데케미칼은 총 2조7000억원 중 1조원은 자체 현금으로 대금을 치를 것으로 알려졌지만 나머지는 시장에서 조달할 계획이다. 실제로 롯데케미칼은 지난 3분기 실적 컨퍼런스콜을 통해 인수금의 63%인 약 1조7000억원을 시장에서 조달한다고 밝힌 바 있다.

다만 시장 여건이 현재 좋지 않은 상황에서 롯데케미칼은 유상증자를 선택했다. 지난 18일 공시에 따르면 롯데케미칼은 인수 자금 조달을 위해 운영자금 5000억원, 타법인증권 취득자금 6050억원 등 총 1조1050억원의 유상증자를 실시하기로 했다. 1차 청약은 기존 주주 대상으로 내년 1월 19일 이뤄질 계획이며 같은 달 26일 일반 공모가 진행될 예정이다.

이밖에도 롯데케미칼은 인도네시아에서 초대형 석유화학단지를 세우는 ‘Line 프로젝트’에 39억달러(약 5조3976억원)을 투자할 예정인 만큼 앞으로 꾸준한 지출 부담이 존재한다.

재무지표와 현금흐름 아직 ‘양호’

공시에 따르면 3분기 롯데케미칼의 연결 기준 차입금은 5조6244억원에 달한다. 일진머티리얼즈 인수 등도 걸려있는 만큼 차입금 부담을 빠른 시일 내 완화하기에는 어려운 셈이다.

다만 현재까지의 재무지표를 보면 당장 위기라고 부르기에는 어려운 측면이 커 보인다. 일회성 지출이 늘었을 뿐 현금 흐름은 아직까지 양호해서다.

올해 롯데케미칼의 상반기 기초 현금 및 현금성자산은 1조6028억원, 기말 현금 및 현금성 자산은 1조7935억원으로 지난해보다 오히려 늘었다. 지난해 12월 기준 기초 현금 및 현금성자산은 1조5223억원, 기말 현금 및 현금성자산은 1조6028억원으로 현금 규모는 1700억원 이상 늘었다. 게다가 이번 3분기 현금 및 현금성자산은 2조6371억원으로 크게 증가했다.

더욱이 지난 9월 말 연결기준 롯데케미칼의 부채비율은 53.0%로 지난해(48.0%)보다 높아졌지만 절대적으로 무난한 수준이며, 순차입금의존도는 8.9%로 절대적인 재무지표상 우수한 수준을 유지하고 있다.

게다가 앞서 2조원대 유상증자를 할 거란 소문보다는 적었지만 1조원대 유상증자를 통해, 롯데케미칼은 인수에 따른 금융비용을 조금이라도 줄이는 결정으로 위기감을 낮춘 것으로 보인다.

롯데케미칼이 기존처럼 회사채 발행과 인수금융에 무게를 실었다면 금융비용은 보다 증가했을 것으로 계산됐다. 롯데케미칼의 개별 민평금리는 최근 5.5%를 넘어섰는데, 금리인상 기조를 감안해 스프레드 50bp(1bp=0.01%)를 높인 6% 금리로만 계산해도 2조원의 부채를 일으킨다고 가정하면 연간 1200억원의 금융비용이 들기 때문이다.

아울러 내년 3월 자회사로 편입되는 일진머티리얼즈의 실적이 나쁘지 않다는 점도 긍정적이다. 일진머티리얼즈의 연간 연결기준 영업이익은 2021년 700억원에서 2022년 900억원으로 증가했으며 2023년 1580억원, 2024년 2250억원으로 상승할 전망이다.

롯데케미칼은 재무건전성을 위해 최소 운영자금 1조원 이상, 별도 기준 부채비율 70% 이내, 전체 차입금 중 장기 차입금 비중을 65%로 유지한다는 목표로 투자 및 조달 계획 등을 조정하며 대응해 나간다는 방침이다.

이를 토대로 보면 당분간 자금 지출이 많겠지만 리스크 관리를 계획대로 해나간다는 전제 하에 롯데케미칼에 대한 위기설은 다소 과장된 것으로 판단된다.

김은지 기자 leaves@tleaves.co.kr