- “백내장 초기” 의료 자문 이유로 지급 거절

- 자문서엔 “수술은 환자 불편함 여부에 달려” 의견도

- 피해자 A씨 “타보험사는 정상 지급…예정된 심의도 없었다”

- 사측 “약관 내 자문 동의 이뤄진 것…백내장 모럴리스크 많아”

DB손해보험이 백내장 진단을 받은 고객에게 약관에 따른 보험금 지급을 거부했다는 주장이 제기됐다.

27일 피해고객 A씨는 더리브스와의 통화에서 “백내장 진단을 받았는데 DB손보 측 손해사정인이 따로 찾아와 타의사소견동의서를 받아갔다”며 “이후 DB손보 측은 병원 자문 결과 백내장 초기라 수술할 정도는 아니라는 판단이 나와 보험금을 지급하지 않겠다고 답변했다”고 밝혔다.

반면 사측은 약관 내 자문 동의가 이뤄진 것이라며 문제가 없다는 주장이다. 양측의 의견이 엇갈림에 따라 합의에 따른 제3의 기관을 통한 재감정을 받는 등 갈등 해결이 필요할 전망이다.

자문서에 사측 ‘부지급’ 근거 “백내장 초기소견”

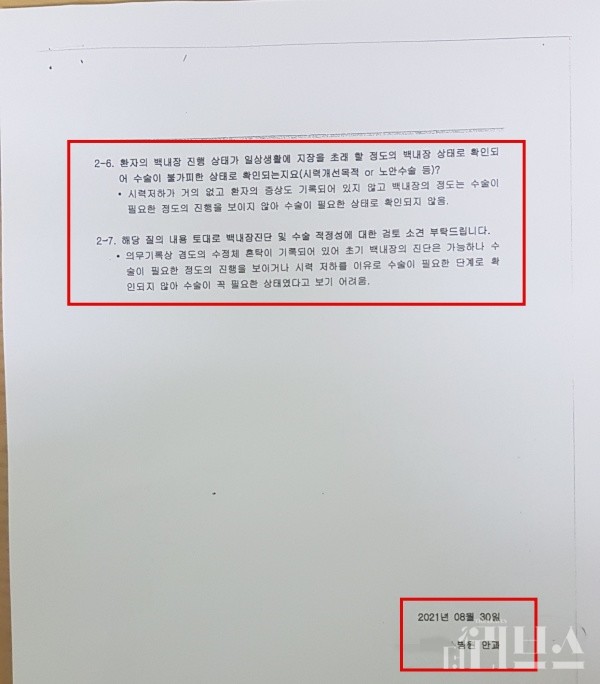

A씨가 DB손해보험으로부터 받은 의료자문회신서에 따르면, 백내장에 대한 진단 자체는 인정됐으나 백내장의 진행 정도에 대해서는 ‘사진에서 수정체 혼탁은 관찰되지 않아 백내장은 거의 없거나 매우 초기소견으로 보인다’는 소견이 기재됐다.

진료기록상 백내장 진단을 확인할 수 있는 유의미한 진료기록과 환자의 전반적인 안저상태에 대해서는 ‘의무기록상 경도의 수정체 혼탁의 대한 기술을 통해 매우 초기 백내장 진단이 가능한데 그 정도가 매우 초기이고 교정시력의 저하가 거의 없고 환자의 증상도 확인되지 않는 상태’라며 ‘환자의 나이가 젊으며 안저(眼底)는 매질(媒質)혼탁도 없는 매우 정상적인 소견’이라고 언급됐다.

이뿐 아니라 ‘상기 백내장 관련 시각 증상이 발현됐을 가능성이 거의 없거나 낮을 것으로 예상된다’는 소견이 있었는데, 이는 모두 DB손보 측이 말한 부지급의 근거였던 것으로 보인다.

“수술은 환자 불편함 여부에 달려” 언급도

그러나 회신서에는 ‘백내장 수술의 경우 수정체 혼탁의 절대적인 기준보다는 환자의 시력저하로 인한 불편함을 위주로 수술의 필요 여부를 결정할 수 있는데 환자의 객관적 혹은 주관적 시력 저하가 확인되면 백내장 정도별 기준에 상관없이 수술을 진행할 수 있다’는 내용도 명시됐다.

이에 비춰보면 고객 입장에서는 초기 백내장이라는 이유로 보험금 자체를 지급 거절하기에는 명목이 부족해보였다. 초기 백내장이라도 ‘환자가 불편함을 느끼면 수술을 진행할 수 있다’는 내용이 들어있기 때문이다.

회신서에는 ‘의학적으로 반드시 수술이 필요한 경우와 환자의 불편함이 있어 초기 백내장에서 백내장 수술을 시행하게 되는 경우의 명확한 경계는 없다’는 내용도 담겼다.

자문서에 의사 이름이나 직인 없어…“타보험사는 지급해줘”

절차상 의사 자문서를 받을 수 있는 부분이라고 해도, 병원 직인이나 자문의사 이름도 없는 자문서를 무조건 납득하기는 어렵다는 지적도 제기됐다.

A씨는 “보고서에 불과한 자문서에는 자문위원도, 자문의사 이름도, 병원 직인도 없었다”며 “그런 자문서를 어떻게 신뢰하라고 이를 이유로 부지급 한다는 건지 이해가 되지 않는다”고 강조했다.

실제로 의료자문회신서에는 지난 8월 30일자로 ‘신촌0000병원 안과’가 기재됐지만 문서 어디에도 자문위원이나 자문의사 혹은 병원 직인 기록은 없었다.

A씨는 자신이 가입한 보험 중 백내장 건으로 이같이 의료자문동의를 받아가며 보험금을 지급하지 않은 곳은 DB손보가 유일했다고 강조했다.

A씨는 “보험금 지급 여부를 떠나서, 소비자들이 보게 되는 보험 약관이 아니라 내부 규정에 따라 자문서에 의존해 처리하는 DB손보의 행태가 문제가 있다고 본다”며 “다른 보험사들은 약관대로 백내장 관련 보험금을 모두 지급해줬다”고 강조했다.

다른 보험사가 보험금을 지급했다고 하자 사측은 내부 심의를 한다고도 말했지만 결국 부지급 통보를 우편으로 전달했다는 게 A씨의 설명이다. A씨는 “진단서와 약관이 있는데 왜 지급을 하지 않느냐며 타보험사에서는 지급을 해준 얘기를 하니 내부 심의를 하겠다고 하고 시간을 끌었는데, 내부 심의를 하겠다는 요일에 앞서 부지급 통보 우편을 전달받았다”며 “심의할 생각도 없었고 소비자들을 상대로 ‘눈 가리고 아웅’하는 격 아니냐”고 지적했다.

이어 “손해사정사 몇몇 분과 통화를 하면서 DB손보와 현대해상이 특히 백내장 쪽에 지급이 잘 안 된다고 들었다”며 “고지의무를 위반한 것도 아닌 정당하게 받을 수 있는 보험금을 내부 규정이라 주지 못한다는 게 말이 안 된다. 보험금을 지급하고 싶지 않다면 차라리 약관을 바꿔야하는 건데, 현재로서는 보험에 가입한 고객에게 불이익을 주는 격”이라고 강조했다.

사측 “약관상 동의로 자문받았다…동시감정 제안 답변 못 받아”

반면 사측은 내부규정이 별도로 있는 게 아니라 약관상에 포함된 의료자문 동의를 받은 것이라고 반박했다.

DB손보 관계자는 더리브스와의 통화에서 “해당 건의 경우 약관상에 의해 의료자문을 받았고, 의료자문 결과 수술 치료 목적보다는 시력 교정이나 노안 개선 등과 같은 다른 목적이 많기 때문에 수술 담보비 지급을 할 수 없다고 판단한 부분을 안내한 것”이라며 “합의 하에 제3의 병원을 같이 지정해 자문을 받는 동시감정에 대한 안내도 드렸으나 답변을 못 받은 상태”라고 말했다.

자문의사 이름이나 직인과 관련해서는 “원래 의료기관과 검토 날짜 정도로만 나간다. 개인 정보 문제도 있어서 다른 회사도 마찬가지”라고 답했다.

특히 지급률이 타보험사에 비해 낮다는 지적에 대해서는 이 관계자는 “낮다는 부분은 개인적인 의견으로 보인다”며 “업계 통계로 보면 비슷한 수준”이라고 설명했다.

한편, 보험업계는 백내장에 관한 모럴리스크가 많다는 시각이다. 더욱이 보험사들은 백내장 수술을 실손의료비 손해율 상승의 주범으로 보고, 수술비에서 백내장 담보를 분리하도록 추진 중인 것으로 알려졌다.

김은지 기자 leaves@tleaves.co.kr